트럼프 당선이 확정되면서 신재생에너지 분야 및 전기차 관련 섹터가 연일 하락하고 있습니다.

바이든 정부때 발의된 IRA 및 반도체 칩스법 또한 파기 가능성이 재개되면서 한치 앞을 내다보기 어려운 상황입니다.

또한 다른 국가 증시대비 K증시가 힘을 못쓰면서 국내 시장에 대한 회의론이 극에 달하고 있습니다.

하지만 2차전지는 미래먹거리 산업이고 중국, 한국, 일본을 제외하면 실질적으로 산업이 발달된 국가가 없습니다.

그 중에서도 가장 저평가되어 있다고 생각되는 LG화학 주가.

앞으로 반등이 가능할 지 알아보는 시간을 갖도록 하겠습니다.

LG화학 기본정보

먼저 LG화학 기본정보입니다.

LG화학은 크게 4가지 사업부문으로 구성되어있습니다.

LG에너지솔루션(2차전지) / 석유화학 / 첨단소재 / 생명과학 으로 구성되어 있습니다.

24년 3분기말 기준 LG에너지솔루션 부문 매출이 가장 큰 것으로 알 수 있습니다.

전통적 석유화학 산업이 공급과잉으로 점차 쇠퇴하고 있어 앞으로 2차전지향 매출은 더 증가할 것으로 예상됩니다.

24.11.29 09시31분 기준 시가총액은 20조 7,189억원입니다.

PER은 81.14배 EPS는 3,617원입니다. (24년 3분기 재무제표 기준)

PBR은 0.7배 BPS는 418,788원입니다. (24년 3분기 재무제표 기준)

LG화학 발행주식수는 70,592,343주이고 유동비율은 66.09%입니다.

신용등급은 24년 상반기 기준 AA+로 양호합니다.

주요주주로는 LG외 1인 33.91% / 국민연금공단 7.6% 보유중입니다.

LG화학 3개년 재무제표 입니다.

21년부터 23년까지 매출액은 꾸준히 증가했음을 알 수 있습니다.

하지만 영업이익과 당기순이익이 크게 줄어들면서 수익성이 악화되었습니다.

24년 영업이익과 당기순이익도 전년에 비해서 감소하는 추세 입니다.

2차전지 산업이 캐즘과 트럼프 당선의 영향으로 위축되는 모습의 영향입니다.

또한 화학산업의 공급과잉으로 수익성 지표 악화가 예상되고 있습니다.

그럼에도 긍정적인 부분은 부채비유이 100% 미만이고 당좌비율도 100% 정도로 양호한 편입니다.

최근 부채비율이 높은 롯데케미칼, 한화솔루션에 비하면 상당히 안정적인 재무건전성을 보여주고 있습니다.

LG화학 투자포인트

제가 생각하는 LG화학 투자포인트는 크게 2가지 입니다.

1) 2차전지 산업의 장밋빛 미래

2차전지 산업은 캐즘을 겪고 있지만 무조건 발전할 수 밖에 없는 산업입니다.

전세계에서 2차전지를 만들 수 있는 나라는 중국 / 한국 / 일본 세 나라 뿐입니다.

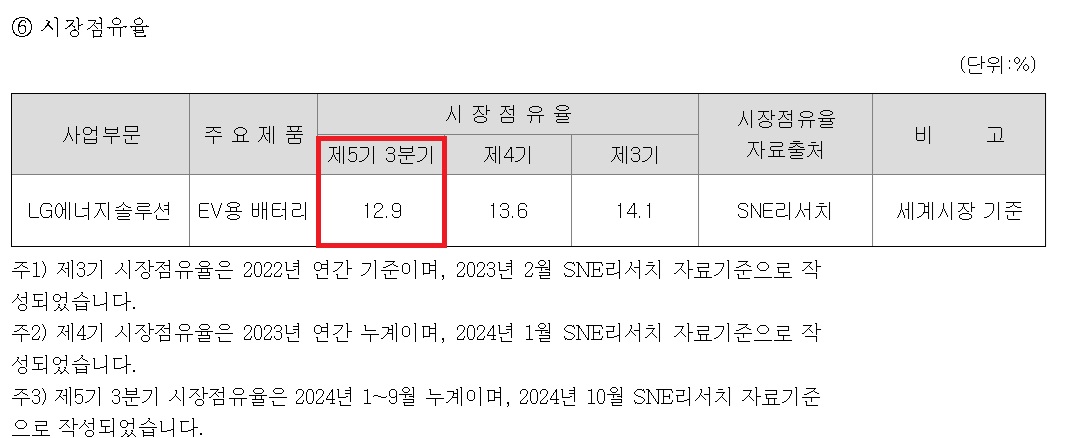

LG화학의 자회사 LG에너지솔루션의 올해 3분기 글로벌 누계 점유율은 12.9%입니다.

작년에 비해 점유율이 줄어들었지만 캐즘이 극복되는 시점에는 괄목한 성과가 나올 것으로 기대됩니다.

사실상 중국시장을 제외하고 LG에너지솔루션의 시장점유율은 1위입니다.

트럼프 당선이후 중국에 대한 관세가 심화되고 있어 중국 배터리를 대체할 자원은 한국이 유일하다고 볼 수 있습니다.

최근에는 LG엔솔이 일론머스크에 스페이스X에 배터리 공급을 하였습니다.

우주항공선에 들어가는 배터리는 더 큰 안전성과 기술적 우위를 가져야 하기 때문에 상징성이 있습니다.

다음은 24년 3분기 LG엔솔의 공급현황입니다.

(공시된 내용만 발췌한 것입니다.)

- 24.10.15 공급계약공시

계약기간 : 26.10.01 ~ 30.12.31

Ford Motor Company에 대하여 총 34GWh 규모의 전기차 배터리를 공급하는 계약을 체결하는 건

- 24.10.15 공급계약공시

계약기간 : 2027-01-01 ~ 2032-12-31

Ford Motor Company에 대하여 총 75GWh 규모의 전기차 배터리를 공급하는 계약을 체결하는 건

24.10.08 공급계약공시

계약기간 : 2028-01-01 ~ 2038-12-31

Mercedes-Benz 계열사에 대하여 총 50.5GWh 규모의 전기차 배터리를 공급하는 계약을 체결하는 건

매출액은 알 수 없지만 주요 고객사와 큰 규모의 공급계약을 체결한 것을 알 수 있습니다.

LG엔솔은 EV 시장 뿐만아니라 ESS / 로봇 / UAM 등 미래 배터리가 필요한 모든 분야에서 성과를 내기 위해 다양한 포트폴리오를 구성하고 있습니다.

2) 가격 저평가

LG화학은 가격저평가가 다른 2차전지 주식들에 비해 심한편 입니다.

아래 조직도에서 볼 수 있듯이 엘지화학은 엘지에너지솔루션 주식을 81.8% 보유중입니다.

현재 장중 엘지에너지솔루션 시가총액은 90조 6,750억원입니다.

엘지화학 시가총액 20조원을 생각하면 사실상 엘지에너지솔루션 보유지분 만큼도 시장에서 인정으로 못받고 있는 실정입니다.

LG화학은 LG에너지솔루션에 양극재를 제공하고 있습니다.

앞으로 2차전지가 캐즘을 극복하고 2차 도약에 성공한다면 LG화학이 가장 큰 수혜를 볼 것으로 예상됩니다.

LG화학 주가전망

마지막으로 LG화학 주가 전망입니다.

2024년은 국내시장에 투자한 투자자들에게 가장 혹독한 한 해 였습니다.

미국주식은 사상 최고치를 경신하며 상승한대 반해 국내 지수는 하락 추세로 꾸준히 미끄러졌기 때문입니다.

엎친데 덮친격으로 2차전지는 트럼프 당선과 더불어 2차 고난을 맞고 있습니다.

하지만 영원한 상승과 하락은 없는 법입니다.

LG화학 일봉차트입니다.

23년 4월 11일 장중 고점인 857,000원을 찍은 이후 힘없이 무너지는 모습입니다.

8/5 역대급 하락이 있었을 당시 263,500원까지 하락했었네요.

지금도 쌍바닥을 만들고 다시 상승하는 모습을 보이나 했는데 역시나 다시 하락하고 있습니다.

현재 주가레벨은 2차전지에 대한 기대감이 전혀 없는 가격대로 보여집니다.

LG에너지솔루션 최근 공급계약 공시와 트럼프 2기에 따른 중국과 무역전쟁.

그리고 매력적인 가격수준으로 봤을 때 엘지화학의 주가는 장기적 관점에서는 상승할 것으로 예상하는 것이 합리적으로 보입니다.

(단기적 주식시장 분석은 도박이나 다름 없습니다.)

2-3년 투자한다는 마음으로 분할식 매수 접근을 하신다면 안정적인 수익이 가능하지 않을까 조심스럽게 예상해봅니다.

(모든 투자의 책임은 본인에게 있습니다. 투자는 신중하게 하셔야 합니다.)

오늘은 LG화학의 주가 전망을 해보았습니다.

사실 길이 안보일때는 쉬어감도 투자의 한 종류라고 합니다.

그만큼 현재 국내시장이 답답하네요.

세계증시와 한국증시간의 디커플링이 너무 심해서 국내 투자를 줄여야하는 것은 아닐지 고민이 되는 요즘입니다.

하지만 기업본연의 가치보다 낮은 주식을 싸게 매수하는 전략은 언제든 유효하다고 생각됩니다.

투자자님들도 많은 정보 취합하셔서 본인만의 원칙있는 투자로 좋은 결실 맺으시길 바라겠습니다.

오늘도 긴 글 읽어주셔서 감사합니다.

다음에도 좋은 정보로 다시 찾아뵙겠습니다.

'주식정보' 카테고리의 다른 글

| 케이엔솔 주가 전망 [ 반도체 / 2차전지 / 데이터센터 / 음압병실 ] (2) | 2024.12.07 |

|---|---|

| 산일전기 주가 전망 [전력기기 관련주] (4) | 2024.12.05 |

| 아비트럼 코인 기본정보 및 전망 [이더리움 / 비탈릭 부테린] (0) | 2024.11.22 |

| 지에스이 주가 전망 [천연가스 / 셰일가스 / 석유 / 대왕고래 관련주] (1) | 2024.11.21 |

| 위츠 상장 주가전망 [신규상장주 / 삼성전자협력사] (2) | 2024.11.20 |